Impactos do atual cenário econômico e político na rentabilidade dos planos Eletros

21/09/2021No início do segundo semestre de 2021, observamos uma piora no cenário interno, tanto nas expectativas das variáveis macroeconômicas, quanto nos aspectos políticos, afetando negativamente o retorno dos investimentos.

No ambiente externo, se por um lado temos assistido à recuperação das economias globais, por outro, os efeitos sobre a inflação e, consequentemente, o movimento de elevação dos juros, ensejam cuidados. Entretanto, em geral, os ventos externos tem sido favoráveis até o momento.

Em relação ao que vem ocorrendo no Brasil, mais precisamente em relação aos embates políticos ocorridos nos últimos meses e seus impactos na política fiscal e as expectativas macroeconômicas, diferentemente do que esperávamos no início de 2021, o debate em relação às eleições de 2022 foram antecipados, levando a uma postura mais combativa por parte do Presidente, tornando o cenário instável institucionalmente.

No Brasil, os embates políticos ocorridos nos últimos meses anteciparam o cenário eleitoral de 2022 causando preocupação devido aos impactos na política fiscal e nas expectativas macroeconômicas. Esse cenário eleitoral precoce, diferentemente do que esperávamos no início de 2021, tornaram o ambiente institucional mais instável devido a postura combativa do Presidente Jair Bolsonaro.

O embate político neste momento cria um aumento de incerteza em relação às aprovações de diversas pautas econômicas importantes como, reformas administrativa e tributária, privatizações, reformas regulatórias, concessões, dentre outras. São pautas que, se não resolvidas, retardam e dificultam o crescimento econômico sustentável.

Esse posicionamento mais acirrado do Planalto criou um ambiente de afastamento dos poderes, enfraquecendo relações importantes para a aprovação de pautas que ajudariam a resolver questões fiscais em andamento, tais como a discussão dos precatórios, a reforma administrativa e tributária, privatizações, reformas regulatórias, concessões, dentre outras. São pautas que, se não resolvidas, retardam e dificultam o crescimento econômico sustentável.

Tais questões políticas provocam um aumento da percepção de risco, influenciando negativamente os mercados.

Além do ambiente político gerar volatilidade, estamos presenciando uma piora significativa nas expectativas de inflação, que tem como origem um desequilíbrio entre a oferta e a demanda de bens e serviços e, ainda, ampliando esse cenário inflacionário, o risco de racionamento de energia elétrica. Essa combinação gerou uma maior expectativa de inflação, fazendo com que a curva de juros se elevasse. Como exemplo, podemos citar a previsão da taxa Selic para 2021, que se elevou de 3,5% a.a., no início deste ano, para 8,25% a.a., em setembro (conforme relatório Focus de 17/09/21).

O resultado desse ambiente de maior risco impactou de forma negativa os mercados, principalmente, o de renda variável e o de títulos públicos (NTN-Bs), ambos presentes nas carteiras dos planos.

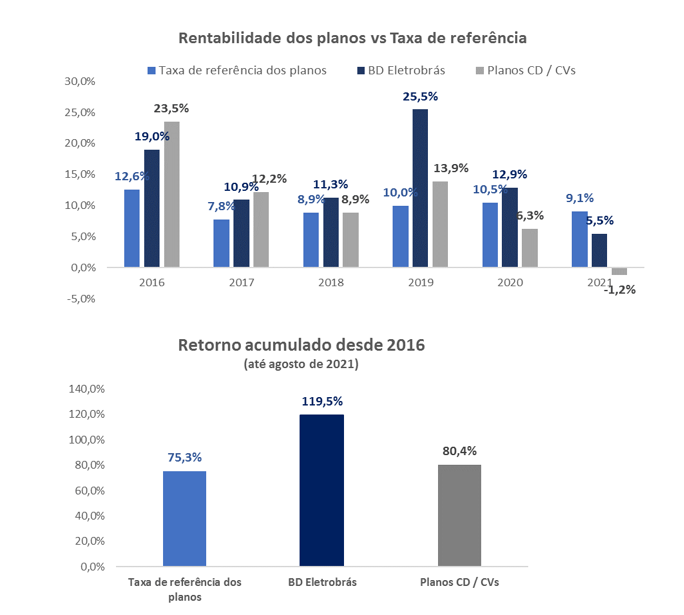

Ainda que este momento de maior incerteza nos dê pouca previsibilidade de como se comportarão os investimentos no curto prazo, se considerarmos um o período mais dilatado, um pouco mais de cinco anos, as rentabilidades acumuladas foram positivas até agosto de 2021, como podemos observar abaixo, o retorno dos planos BD Eletrobrás e a média dos planos CD/ CVs.

Fonte: Eletros, fechamento de agosto de 2021

O fato é que hoje, com o ambiente interno sem perspectivas claras de melhora, pelo menos até onde temos visibilidade, dada a baixa rentabilidade dos ativos de risco, avaliamos que a probabilidade de os planos atingirem suas metas no ano são baixas.

Entretanto, se por um lado, no curto prazo, os investimentos dos planos vêm sendo afetado por esse cenário mais adverso, por outro, gerou oportunidades de investimentos com maiores perspectivas de retorno no longo prazo.

Estamos aproveitando o momento de maior volatilidade para alocar nos planos mais títulos de longo prazo, com taxas acima da taxa de referência (as taxas de referências dos Planos atualmente são 4,50% a.a., em termos reais, enquanto os títulos longos encontram-se negociados a em torno de 4,90% a.a., em termos reais).

Em síntese, o cenário de curto prazo apresenta muitos riscos (internos e externos), entretanto, o preço dos ativos já parece refletir esse cenário mais conturbado. O momento é de cautela, mas acreditamos que estão surgindo excelentes oportunidades.

_________________________________________________

Por Max Tavares, Diretor Financeiro da Eletros.