Desempenho dos investimentos em 2022

02/02/2023O ano de 2022 foi marcado por elevada volatilidade nos investimentos, provocada por eventos tanto externos como internos. No cenário externo, a ameaça de recessão econômica global, aliada a um surto inflacionário geraram as maiores preocupações. Internamente, a preocupação com a situação fiscal brasileira e o cenário eleitoral contribuíram para um aumento na volatilidade dos mercados.

No cenário internacional, uma pior dinâmica inflacionária, causada por programas de auxílio e a quebra na cadeia global de suprimentos em função da pandemia, exigiu um maior esforço dos bancos centrais na condução de política monetária, resultando em aumento de juros no mundo desenvolvido. Aliado a esse movimento, a ameaça de recessão na economia americana provocou uma busca por alocações em ativos com menor risco de mercado, impactando negativamente os ativos de maior risco, principalmente, aqueles dos mercados emergentes.

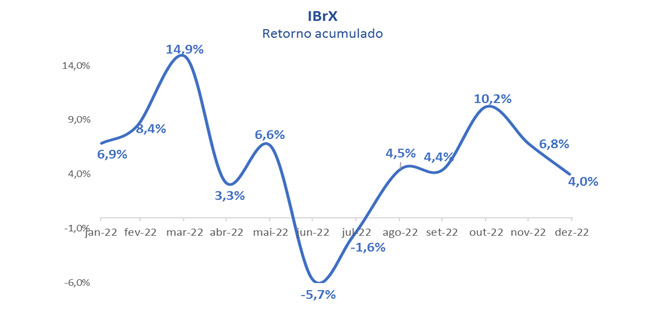

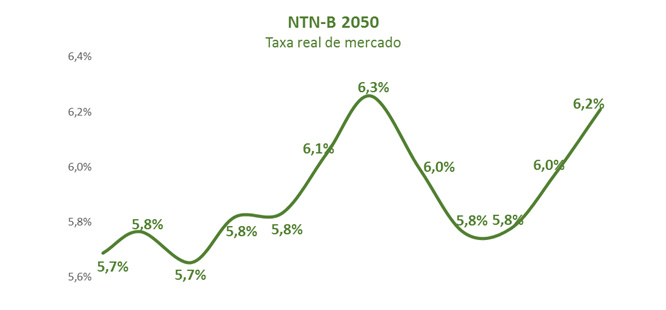

Internamente, o mercado acionário se beneficiou no início de 2022 por um fluxo de recursos externo direcionados para os setores de commodities e bancos. Entretanto, esse movimento positivo para a bolsa brasileira não durou muito tempo. No segundo trimestre, a preocupação acerca do cenário fiscal, devido a medidas políticas para redução do preço dos combustíveis e, monetário, com taxas de juros mais elevadas, fez com que ativos de risco, como a bolsa e as NTN-Bs de vencimentos mais longos, se desvalorizassem.

Na segunda metade do ano, boa parte do cenário externo negativo, comentado anteriormente, foi absorvido pelos agentes, refletindo positivamente na bolsa, seguindo assim até o período eleitoral em outubro. A recuperação vista no preço das ações não se verificou na curva de juros. O receio com aumento nos gastos públicos manteve os juros elevados, com maior impacto na parte longa da curva. Nos dois últimos meses do ano, com as eleições já definidas, a Proposta de Emenda Parlamentar (PEC) do novo governo, superando em quase R$ 200 bilhões o teto de gastos, foi mal recebida pelo mercado, com efeito negativo no preço ativos. Nos gráficos abaixo podemos observar o comportamento da bolsa (IBrX) e da NTN-B de longo prazo em 2022.

Diante deste cenário externo e interno mais adverso, gerando maior volatilidade nos investimentos, as rentabilidades dos planos oscilaram bastante no decorrer do ano. Como as carteiras de investimentos são formadas, em sua maior parte, de ativos de renda fixa e renda variável, a rentabilidade dos planos acompanhou os movimentos de mercado. Assim, podemos dividir a rentabilidade do ano em quatro períodos. Um primeiro período onde os planos tiveram um início de ano com rentabilidades positivas (1º trimestre), passando por um segundo período de realização no meio do ano, um terceiro período de recuperação, até o início do 4º trimestre e, por último, realizando nos dois últimos meses do ano.

No ano, todos os planos e perfis obtiveram rentabilidades positivas, entretanto, abaixo das suas metas. O plano BD Eletrobrás obteve uma rentabilidade de 10,61% no período e os planos CD e CV’s tiveram em média uma rentabilidade de 6,89%. O detalhamento das rentabilidades dos planos e perfis de investimentos podem ser consultados nos relatórios de investimentos divulgados mensalmente no site.

A elevação das taxas de juros dos títulos longos também impactou os perfis mais conservadores devido ao efeito de marcação a mercado (saiba mais sobre este efeito neste vídeo). Tais movimentos de mercado podem gerar no curto prazo rentabilidades baixas, mas ao longo do tempo, entregarão retornos mais elevados (as taxas desses títulos encontram-se bem acima da taxa de referência dos respectivos planos de benefícios).

Em relação a 2023, temos uma visão menos pessimista do cenário externo, esperamos uma recuperação gradual da economia chinesa e uma acomodação da taxa de juros americana, o que deverá beneficiar nossos ativos de risco. Por outro lado, no cenário interno, temos uma posição mais cautelosa, considerando que ainda não estão bem definidas as pautas em relação a política fiscal e reformas do novo governo. Nesse contexto, continuaremos acompanhando de perto a dinâmica entre os cenários interno e externo.