As rentabilidades dos planos e perfis no primeiro semestre de 2021 foram positivas, com destaque para o Plano BD Eletrobras superando sua meta!

06/07/2021Após passarmos por um ano de 2020 extremamente difícil, com grande reflexo negativo da pandemia nas economias ao redor do mundo, iniciamos o ano de 2021 ainda com muitos desafios para a gestão dos investimentos. Nos deparamos nos primeiros meses de 2021 com eventos externos e internos que impactaram nossos mercados e, consequentemente, os investimentos realizados para os planos.

No ambiente externo, iniciamos 2021 com uma imponente proposta americana de incentivos fiscais com objetivo de injetar trilhões de dólares diretamente na mão da população americana e, ainda, outros trilhões (US$) em investimentos na sua infraestrutura. Certamente o evento mais esperado foi o início das vacinações, que ocorreu com maior velocidade nos EUA, trazendo grande expectativa de uma recuperação mais forte e rápida da economia.

A combinação desses eventos externos impactou a perspectiva dos agentes de mercado com relação à recuperação da atividade econômica e da inflação. Como os mercados antecipando os eventos, as taxas de juros americana dos títulos de 10 anos (Treasuries) foram rapidamente ajustadas, saindo de menos de 1% a.a., no final de 2020, para mais de 1,7% a.a., em março de 2021, fortalecendo o dólar. Outra consequência, por conta da expectativa de recuperação da economia, foi a forte valorização das commodities, principalmente petróleo e minério de ferro.

Já no final do primeiro semestre, assistimos o recuo das taxas de juros americana em cima do posicionamento do FED (Banco Central americano) com o argumento de que, mesmo com um crescimento econômico mais robusto, a inflação seria temporária. Com isso, os juros e a moeda americana recuaram. O mesmo não ocorreu com o preço das commodities, que ainda se encontram pressionados. Nesse contexto, destaca-se que o cenário externo ainda continua muito benigno para o Brasil.

No cenário interno, o início de ano foi marcado por eleições dos Presidentes da Câmara dos Deputados e do Senado Federal, o resultado acabou agradando ao mercado, dado que ambos os eleitos sinalizavam com apoio às reformas e com o comprometimento da agenda fiscal. Contudo, o ritmo lento da vacinação e o aumento da transmissão da doença, principalmente, pela possibilidade de disseminação de variantes mais contagiantes do Coronavírus, geraram pressão para que houvesse uma nova rodada de auxílio emergencial.

Embora o cenário epidemiológico tenha se agravado no primeiro trimestre, a segunda metade do semestre foi de aumento do ritmo de vacinação, trazendo uma perspectiva de melhora na recuperação da economia, motivo de revisões para cima do crescimento do PIB brasileiro. Por outro lado, a perspectiva de retomada da economia, trouxe a reboque a preocupação com a dinâmica inflacionária.

Nesse ambiente de risco inflacionário eminente e uma taxa de juros de curto prazo muito baixa, o Banco Central iniciou um processo de normalização dos juros, dando início ao aumento gradativo da taxa Selic.

Esses eventos externos e internos foram os principais motivadores do aumento do risco país (Credit Default Swap – CDS), mais concentrado no primeiro quadrimestre do ano, impactando os ativos de risco e ditando o resultado dos investimentos no período.

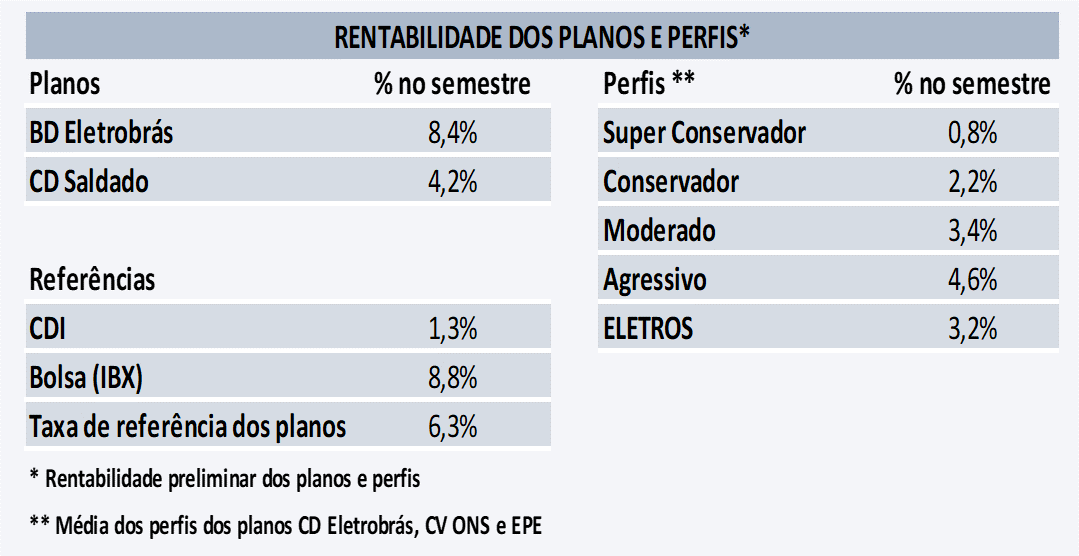

De uma forma geral, mesmo diante das adversidades, de acordo com informações preliminares, todos os planos e perfis tiveram rendimentos positivos (conforme quadro abaixo), com destaque para o Plano BD Eletrobrás, que superará a sua meta nesse período em dois pontos percentuais.

Já os Planos CD Eletrobrás, CV ONS e EPE terão rentabilidades (preliminares) inferiores, dada a composição de seus investimentos e alocação dos perfis. Cabe destacar que o principal motivo de diferença de rentabilidade entre o Plano BD Eletrobrás para os demais está na composição da renda fixa. O Plano BD Eletrobrás possui uma posição expressiva de títulos atrelados ao IGP-M, que tiveram neste primeiro semestre uma rentabilidade extremamente elevada.

Como comentado anteriormente, os eventos externos e internos impactaram o resultado dos planos. A elevação do risco Brasil impactou a curva da taxa de juros fazendo com que as NTN-B (títulos indexados ao IPCA) apresentassem rentabilidade negativa nesse período. Apesar do aumento do risco país afetar os ativos de risco, não foi isso o observado na bolsa brasileira que fechou o primeiro semestre com uma valorização de 8,8%. Podemos atribuir a essa valorização a composição do IBX, índice no qual se observa grande parcela de ações vinculadas às commodities que, como citado inicialmente, apresentaram uma elevação significativa dos preços.

Neste contexto, os planos e perfis que possuem exposições mais elevadas em ações obtiveram (preliminarmente) maiores rentabilidades.

Passados os primeiros seis meses de muitos eventos que impactaram os mercados, o que esperar do segundo semestre?

Pela ótica externa, temos motivos para acreditar que a reabertura das economias com o avanço da vacinação, combinada com o acúmulo de poupança americana, será positiva para a recuperação econômica, propiciando um ambiente externo favorável.

No ambiente interno, esperamos que o progresso da imunização no Brasil contribua para um segundo semestre de recuperação de atividades. Devemos ter um cenário de juros mais estável e, possivelmente, com alguma descompressão nos prêmios da curva de juros, dado que o Banco Central vem atuando com uma política monetária mais restritiva (Juros mais altos no curto prazo para segurar a inflação).

Em relação a trajetória fiscal, apesar da manutenção do teto de gastos, vemos com cautela as discussões sobre o aumento de benefícios sociais o que pode impactar a percepção do risco do país.

Caso a trajetória fiscal se mantenha comportada e o cenário externo permaneça favorável, mantendo o preço das commodities valorizados, podemos ter ainda alguma valorização no preço das ações.

Por fim, um cenário mais adverso que o citado acima não pode ser descartado, sendo assim, continuamos atentos aos movimentos externos, mais precisamente à política monetária que o Banco Central americano (FED) vem adotando. A ameaça de uma inflação mais forte pode levar o FED a elevar os juros antes do sinalizado. Caso ocorra, o risco país se elevaria impactando negativamente os mercados no Brasil. Soma-se a isso a discussão das reformas tributárias e administrativas e disputas eleitorais que podem trazer volatilidade para os mercados.

Como observamos, teremos muitos eventos acontecendo e podemos esperar um segundo semestre com emoções.

_________________________________________________________________________________________________________

Por Max Tavares | Diretor Financeiro da Eletros